علیرضا خامه زر- دبیر شورای گفت و گوی دولت و بخش خصوصی خراسان جنوبی خبر داد:

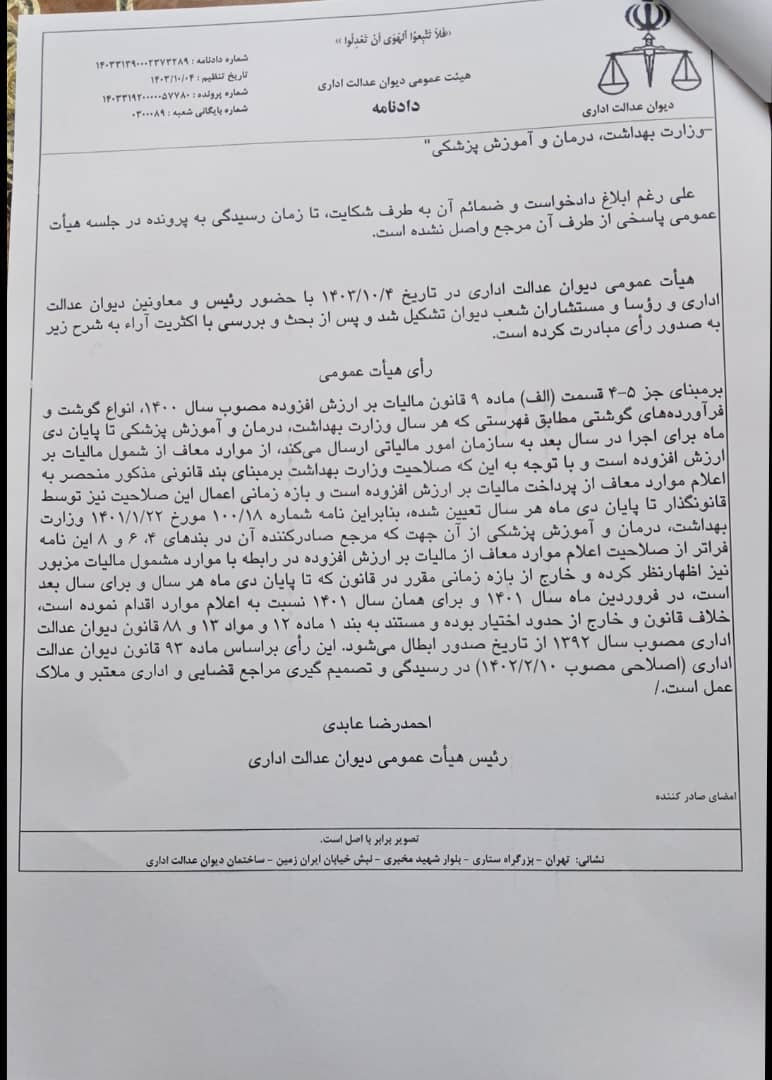

ابطال بخشنامه شماره ۱۸/۱۰۰ مورخ ۲۲/۰۱/۱۴۰۱وزارت بهداشت، درمان و آموزش پزشکی

(باموضوعیت مشمول دانستن امعاء و احشاء مرغ به مالیات برارزش افزوده)

علیرضا خامه زر- رئیس اتاق بازرگانی بیرجند و دبیر شورای گفت و گوی دولت و بخش خصوصی خراسان جنوبی گفت: به استناد فصل معافیت ها، موضوع بند ۴-۵ جز الف ماده ۹ قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰، انواع گوشت و فراورده های گوشتی مطابق با فهرستی که هرسال وزارت بهداشت، درمان و آموزش پزشکی تا پایان دی ماه برای اجرا در سال بعد به سازمان امور مالیاتی ارسال می کند از پرداخت ارزش افزوده معاف هستند که براساس مکاتبه وزرات بهداشت، درمان و آموزش پزشکی (نامه شماره ۱۸/۱۰۰ مورخه ۲۲/۰۱/۱۴۰۱) خطاب به وزارت اقتصاد و دارایی، در بند۴ جدول مربوطه امعا و احشا کلیه پرندگان را مشمول مالیات بر ارزش افزوده دانسته است، که با توجه به مواد ذیل:

- در وضعیت فعلی اقتصادی کشور امعاء و احشاء پرندگان جز سبد غذایی قشر ضعیف و کم درآمد جامعه می باشد که مشمول مالیات برارزش افزوده گردیده است و در مقابل سایر موارد (ازجمله گوشت قرمز و امعاء و احشا دام سبک و سنگین) که غذای مورد استفاده اقشار با درآمد متوسط به بالا می باشد، معاف از معالیت می باشد.

- به استناد بند ۴-۵ جز الف ماده ۹ قانون ارزش افزوده، فهرست معافیت توسط وزارت بهداشت ابلاغ می گردد، درصورتیکه جهاد کشاورزی و دامپزشکی کشور متولی دام زنده و محصولات خام می باشند و سازمان غذا و دارو متولی محصولات فراوری شده می باشد لذا نظر وزارت بهداشت به تنهایی نباید ملاک قرار گیرد.

- باعنایت به اجرای قانون جدید مالیات برارزش افزوده از دیماه ۱۴۰۰، دریافت این مالیات در برخی از واحدها از زمان تصویت این قانون صورت گرفته و تولیدکنندگان از بابت فاصله زمانی تصویب تا اجرای این قانون به امورمالیاتی بدهکار شده اند در حالیکه محصول را بدون لحاظ نمودن مالیات برارزش افزوده عرضه و مبلغ را دریافت نموده اند که این بدهی برای واحدهای تولیدی سنگین و مشکل ساز می باشد.

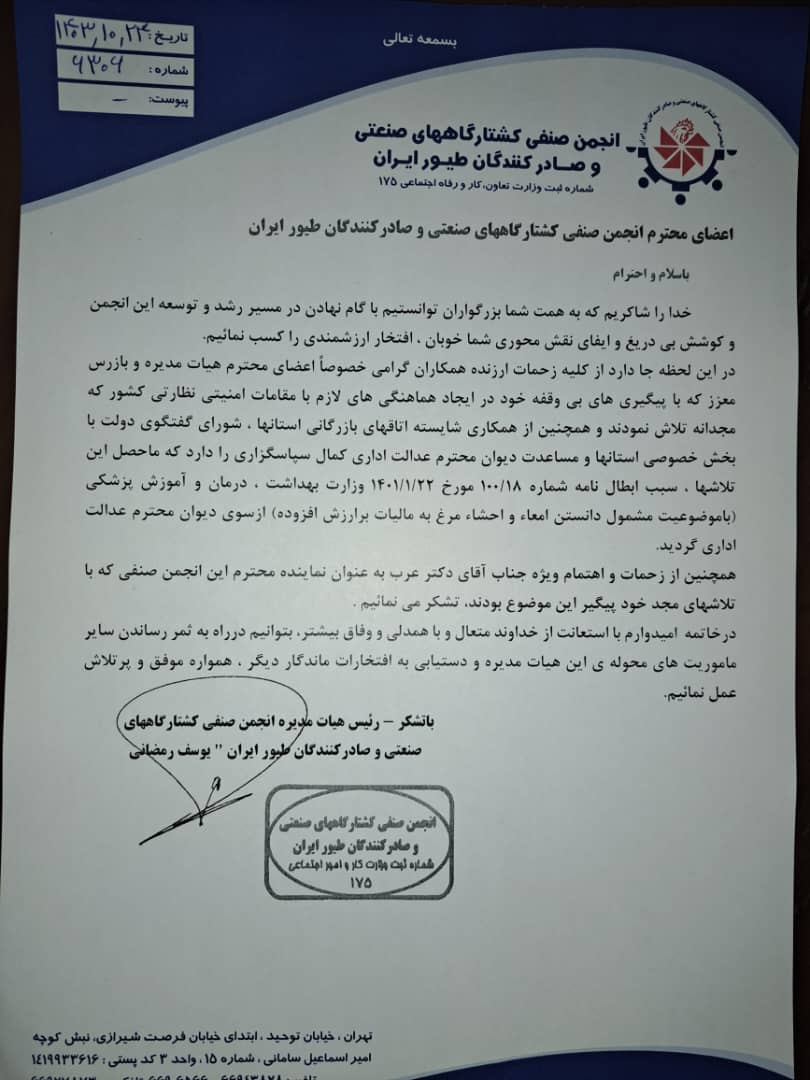

این موضوع در دستور کار دبیرخانه شورای گفت وگوی دولت بخش خصوصی استان قرارگرفت و به عنوان مصوبه ملی شورای گفت و گوی استان (جلسه شورای گفتگوی مورخ ۰۷/۰۸/۱۴۰۳) به مرکز منعکس گردید که نهایتاً با پیگیری های انجام شده ازسوی انجمن صنفی کشتارگاه های صنعتی و صادرکنندگان طیور ایران، شوراهای گفت و گوی دولت و بخش خصوصی و اتاق های بازرگانی استان ها، و …، بخشنامه شماره ۱۸/۱۰۰ مورخ ۲۲/۰۱/۱۴۰۱ وزارت بهداشت، درمان و آموزش پزشکی (با موضوعیت مشمول دانستن امعاء و احشائ مرغ به مالیات برارزش افزوده) از سوی هیأت عمومی دیوان محترم عدالت اداری ابطال گردید.

در این رأی آمده است: “برمبنای جز ۵-۴ قسمت (الف) ماده ۹ قانون مالیات برارزش افزوده مصوب سال ۱۴۰۰، انواع گوشت و فرآورده های گوشتی مطابق فهرستی که هرسال وزارت بهداشت، درمان و آموزش پزشکی تا پایان دی ماه برای اجرا در سال بعد به سازمان امور مالیاتی ارسال می کند، از موارد معاف از شمول مالیات بر ارزش افزوده است و با توجه به این که صلاحیت وزارت بهداشت برمبنای بند قانونی مذکور منحصر به اعلام موارد معاف از پرداخت مالیات بر ارزش افزوده است و بازه زمانی اعمال این صلاحیت نیز توسط قانونگذار تا پایان دی ماه هر سال تعیین شده، بنابراین نامه شماره ۱۸/۱۰۰ مورخ ۲۲/۰۱/۱۴۰۱ وزارت بهداشت، درمان و آموزش پزشکی از آن جهت که مرجع صادرکننده آن در بندهای ۶،۴ و ۸ این نامه فراتر از صلاحیت اعلام موارد معاف از مالیات برارزش افزوده در رابطه با موارد مشمول مالیات مزبورنیز اظهارنظر کرده و خارج از بازه زمانی مقرر در قانون که تا پایان دی ماه هر سال و برای سال بعد است، در فروردین ماه سال ۱۴۰۱ و برای همان سال ۱۴۰۱ نسبت به اعلام موارد اقدام نموده است، خلاف قانون و خارج از حدود اختیار بوده و مستند به بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ قانون دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ صدور ابطال می شود. این رأی براساس ماده ۹۳ قانون دیوان عدالت اداری (اصلاحی مصوب ۱۰/۰۲/۱۴۰۲) در رسیدگی و تصمیم گیری مراجع قضایی و اداری معتبر و ملاک عمل است.“